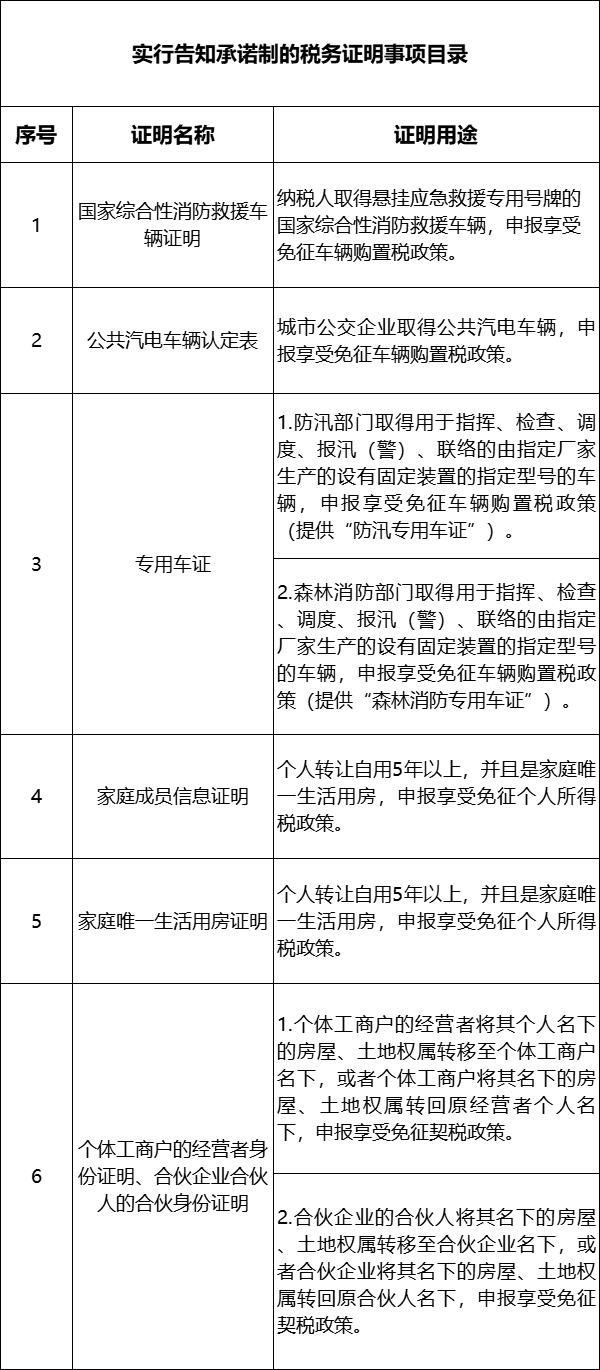

一����、根據(jù)《國家稅務(wù)總局關(guān)于進一步實施部分稅務(wù)證明事項告知承諾制的公告》(國家稅務(wù)總局公告2023年第2號)規(guī)定:自2023年3月1日起����,在全國范圍內(nèi)對列入目錄內(nèi)的國家綜合性消防救援車輛證明等6項稅務(wù)證明事項實行告知承諾制。

二�����、根據(jù)《國家稅務(wù)總局關(guān)于辦理2022年度個人所得稅綜合所得匯算清繳事項的公告》(國家稅務(wù)總局公告2023年第3號)規(guī)定:2022年度終了后����,居民個人在2023年3月1日至6月30日期間,需要匯總2022年1月1日至12月31日取得的工資薪金�、勞務(wù)報酬����、稿酬����、特許權(quán)使用費等四項綜合所得的收入額,減除費用6萬元以及專項扣除���、專項附加扣除�、依法確定的其他扣除和符合條件的公益慈善事業(yè)捐贈后�����,適用綜合所得個人所得稅稅率并減去速算扣除數(shù)���,計算最終應(yīng)納稅額�����,再減去2022年已預(yù)繳稅額����,得出應(yīng)退或應(yīng)補稅額�����,向稅務(wù)機關(guān)申報并辦理退稅或補稅。

三����、根據(jù)《國家稅務(wù)總局關(guān)于企業(yè)所得稅年度納稅申報有關(guān)事項的公告》(國家稅務(wù)總局公告2022年第27號)規(guī)定:對《中華人民共和國企業(yè)所得稅年度納稅申報表(A類,2017年版)》部分表單和填報說明進行修訂�,具體如下:對《資產(chǎn)折舊���、攤銷及納稅調(diào)整明細表》(A105080)����、《企業(yè)重組及遞延納稅事項納稅調(diào)整明細表》(A105100)��、《免稅���、減計收入及加計扣除優(yōu)惠明細表》(A107010)�����、《研發(fā)費用加計扣除優(yōu)惠明細表》(A107012)�����、《減免所得稅優(yōu)惠明細表》(A107040)的表單樣式及填報說明進行修訂;對《納稅調(diào)整項目明細表》(A105000)的填報說明進行修訂����。本公告適用于2022年度及以后年度企業(yè)所得稅匯算清繳申報。