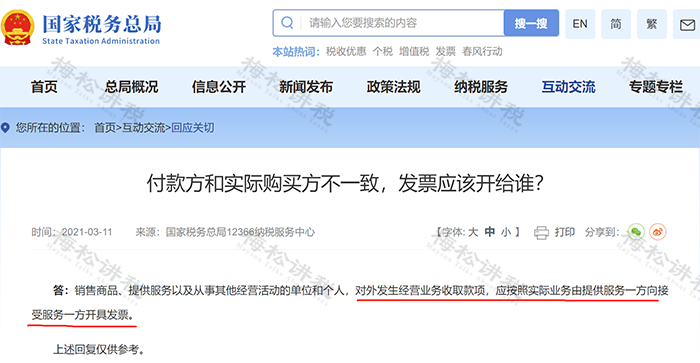

這個(gè)問(wèn)題的本質(zhì)就是付款方與實(shí)際購(gòu)買(mǎi)方不一致���,發(fā)票應(yīng)該開(kāi)給誰(shuí)的問(wèn)題��。

國(guó)家稅務(wù)總局曾做過(guò)明確答復(fù):

稅局答復(fù):

“銷(xiāo)售商品����、提供服務(wù)以及從事其他經(jīng)營(yíng)活動(dòng)的單位和個(gè)人,對(duì)外發(fā)生經(jīng)營(yíng)業(yè)務(wù)收取款項(xiàng)��,應(yīng)按照實(shí)際業(yè)務(wù)由提供服務(wù)一方向接受服務(wù)一方開(kāi)具發(fā)票��?�!?/span>

也就是說(shuō):

也就是說(shuō)�����,只要業(yè)務(wù)真實(shí)�,可以由總公司付款,發(fā)票開(kāi)給分公司����,獨(dú)立核算的分公司也可以抵扣增值稅。